【よくある質問】元利均等返済と元金均等返済の違いって?

住宅ローンのシミュレーションなどを見ていると、「元利均等返済・元金均等返済」という用語を目にしますよね。「元利均等返済」を選ばれる方が多いのですが、実は違いがよくわからないままに選んでしまう方も少なくありません。今回は両者の違いについて簡単に解説したいと思います。

元利均等返済・元金均等返済の違い

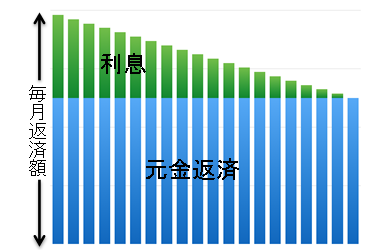

元利均等返済・元金均等返済を簡単な図に表すと、このようなイメージになります。

【元利均等返済】

・毎月の返済額が一定

・当初は元金分が少なく、段々と割合が増えていく

【元金均等返済】

・返済する元金が一定

・当初は返済額が大きく、段々と減っていく

出典:フラット35

住宅ローンで毎月支払う返済額のなかには、このように元金(=借り入れた金額)と利息(=元金に利率を掛けたもの)が含まれています。

トータルの返済額が一定なのが「元利均等返済」、元金が一定で最初の返済額が大きいのが「元金均等返済」です。

メリット・デメリット

|

メリット |

デメリット |

|

|

元利均等 |

返済額が一定 |

総返済額が多い |

|

元金均等 |

総返済額が少ない |

最初の返済負担が重い |

元利均等返済のメリットは、毎月同じ額を返済していくので、返済計画を立てやすい点です。

しかし同じ借入期間や金利であれば、元金均等返済よりもトータルの返済額が多くなっていくのがデメリットになります。

元金均等返済のメリットは、元金の減りが早いので、その分トータルの返済額が少なくなることです。

しかし若いうちの住宅ローンの負担が大きいというデメリットがあります。

どのくらい返済額が変わる?

ここで気になるのが「実際にどのくらい返済額が変わるの?」という点ですよね。

今回は以下のような条件で、簡単にシミュレーションしてみました。

・借入金額3,000万円

・返済期間35年

・ボーナス返済なし

・金利0.6%

|

初回の返済額 |

総返済額 |

|

|

元利均等 |

8万円 |

3,327万円 |

|

元金均等 |

8.7万円 |

3,316万円 |

たしかに元金均等返済の方が、トータルの返済額は少なくなりました。

しかし、若いうちは教育費なども必要なことが多いですよね。初期の返済額が少ない元利均等返済を選んで余力分を貯蓄しておき、数年おきの繰り上げ返済で、総返済額を元金均等返済に近づけるという方法もあります。

また今回は金利を一定でシミュレーションしましたが、今後金利が上昇していくのかによっても状況は変わってきます。

HAUS365では、住まいとお金の相談会も実施しております。どのように住宅ローンを組むべきか迷っている方や、ご自身のライフプランについて考えてみたい方は、ぜひお気軽にご相談ください。